Innhold Vis

Nvidia CEO Jensen Huang bekreftet onsdag 4. mars 2026 at selskapets investeringer i OpenAI og Anthropic trolig er de siste. Nvidia har nettopp investert 30 milliarder dollar i OpenAI som del av en runde på 110 milliarder dollar — og 10 milliarder dollar i Anthropic i november 2025. Nå signaliserer Huang at vinduet lukkes.

Den offisielle begrunnelsen er enkel: Begge selskapene nærmer seg børsnotering, og børsnoterte selskaper er ikke lenger interessante å investere i på samme måte. Men den forklaringen holder ikke helt vann, og det vet alle i bransjen. Sent-fase private investeringer rett før en IPO er faktisk en klassisk strategi. Så hva er egentlig på gang?

Her er hva vi vet — og hva som fortsatt er uklart.

Hva sa Jensen Huang?

Huang uttalte at muligheten til å investere 100 milliarder dollar i OpenAI «probably not in the cards» fordi OpenAI planlegger børsnotering mot slutten av 2026. Nvidia endte opp med å investere 30 milliarder dollar — langt under det opprinnelige løftet på opptil 100 milliarder dollar, kunngjort i september 2025.

Om Anthropic-investeringen på 10 milliarder dollar sa han: «probably will be the last as well.» Han tilføyde at dette var «the last time we’ll have the opportunity to invest in a consequential company like this» — altså en slags avskjedsinvestering i en privatmarkedsfase som nærmer seg slutten.

Det er ikke nødvendigvis feil. Men det er ikke hele bildet.

Hva stemmer ikke med IPO-forklaringen?

Sent-fase private investeringer rett inn mot en børsnotering er helt normalt. Fond og strategiske investorer piler inn i selskaper helt frem til debuten på børsen — nettopp fordi verdsettelsen typisk er lavere enn etter IPO, og gevinsten kan bli solid. Det er ikke slik at en IPO-annonsering plutselig gjør det umulig eller uattraktivt å investere privat.

Så Huangs forklaring holder ikke helt som isolert begrunnelse. Det er noe mer her.

Det sirkulære pengespillet — er dette en boble?

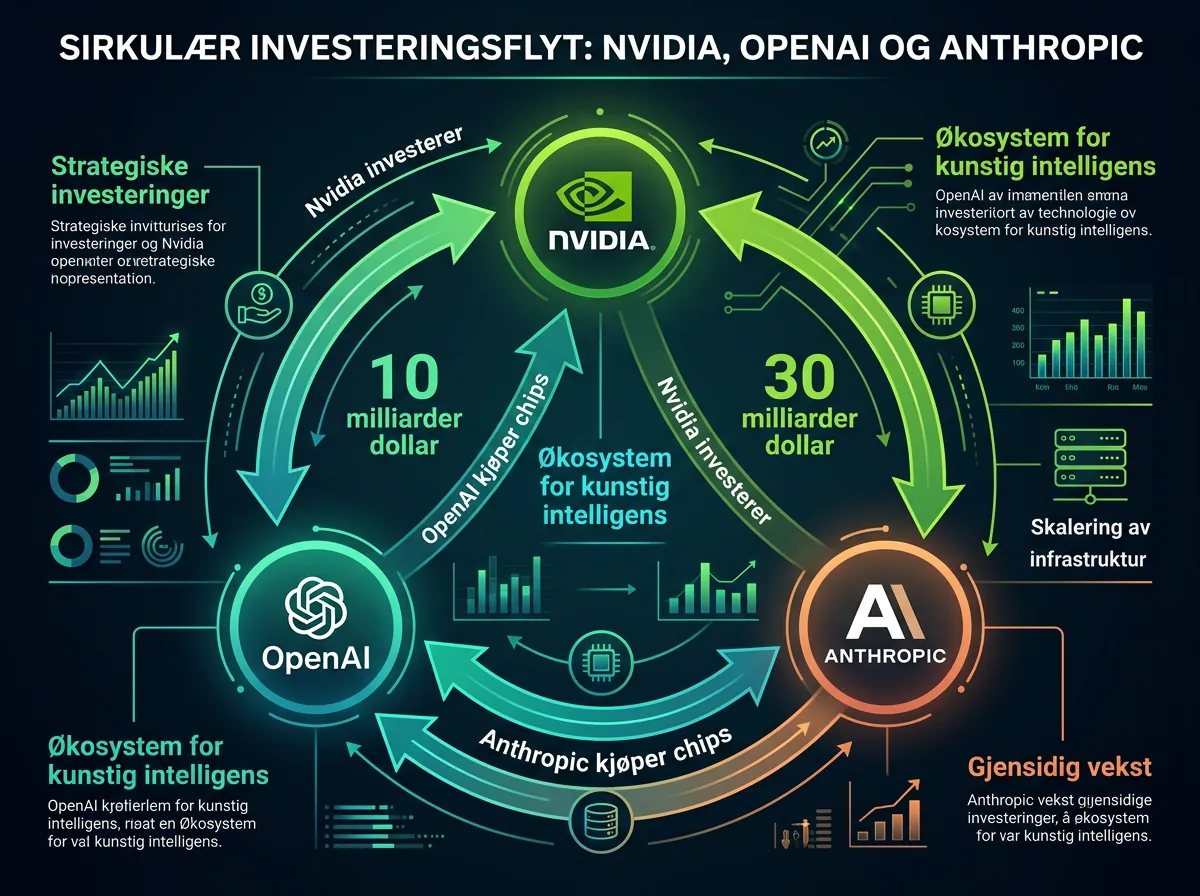

Det er ett mønster som mange analytikere har begynt å peke på: Nvidia investerer milliarder i OpenAI og Anthropic. OpenAI og Anthropic bruker deretter milliarder på å kjøpe Nvidia-chips for å trene og kjøre AI-modeller. Pengene går i ring.

Nvidia får inntekter. OpenAI og Anthropic får kapital og signalverdi. Investorer ser vekst på begge sider. Men dette sirkulære mønsteret minner mistenkelig om en oppblåst sirkel der begge parter booker inntekter fra hverandre uten nødvendigvis å skape tilsvarende ekstern verdi.

OpenAI er verdsatt til 850 milliarder dollar — en verdsettelse som hviler tungt på forventninger om fremtidig inntjening. Nvidia-investeringen er en del av det narrativet. Når Nvidia nå trekker seg tilbake, kan det leses som et signal om at de interne regnestykkene ikke lenger henger helt på greip.

Hvem er Nvidia egentlig i krig med?

Her blir det virkelig interessant. Nvidia holder nå aksjer i to selskaper som aktivt konkurrerer mot hverandre — og som er i åpen konflikt om Pentagon-kontrakter, forsvarsoppdrag og offentlig tillit.

Som vi dekket i februar: Anthropic varslet søksmål mot Pentagon etter at OpenAI tok over en forsvarskontrakt Anthropic tapte. Og i samme periode ble Anthropic stemplet som risikoleverandør av Pentagon — noe som ga OpenAI en strategisk fordel.

Nvidia sitter midt i dette. De er leverandør til begge. Og nå er de aksjonær i begge. Det er ikke akkurat en komfortabel posisjon å sitte i.

Hva betyr dette for Nvidias strategi fremover?

Nvidia tjener uansett. Det er poenget. De selger chips til OpenAI. De selger chips til Anthropic. De selger chips til Google, Meta, Amazon, Microsoft og alle andre som trener modeller. Om OpenAI vinner den neste forsvarsrunden eller Anthropic gjør det — Nvidia leverer maskinvaren uansett.

I den konteksten gir det faktisk mening å trappe ned på direkte eierandeler. Nvidia trenger ikke eksponering mot AI-selskapenes aksjekurs — de har allerede den beste posisjonen i verdikjeden: de er infrastrukturen alle er avhengig av. Som vi så da OpenAI begynte å se på alternativer til Nvidia-chips, er det nettopp denne dominansen som gjør Nvidia sårbar på sikt — men det er en annen diskusjon.

Det er kanskje det mest rasjonelle valget: trekk deg ut av den sirkulære investeringskarusellen, behold rollen som uunnværlig leverandør, og la kundene ta eierrisikoen selv.

Konklusjon — det er mer enn IPO-forklaringen

Jensen Huang ga en pen og ryddig forklaring: IPO-er lukker privat-investeringsvinduet. Det er ikke usant, men det er heller ikke hele historien. Det sirkulære pengespillet, interessekonflikten mellom OpenAI og Anthropic, og Nvidias allerede dominante posisjon som chipsleverandør er alle faktorer som taler for en retrett fra direkte eierskap.

Nvidia trenger ikke være aksjonær for å tjene penger på AI-boomen. De trenger bare å fortsette å selge chipene som driver den.

Hva tenker du — er dette et klokt strategisk grep, eller et signal om at noe er i ferd med å sprekke?